A股盈利改善进入高潮 低库存带来涨价压力

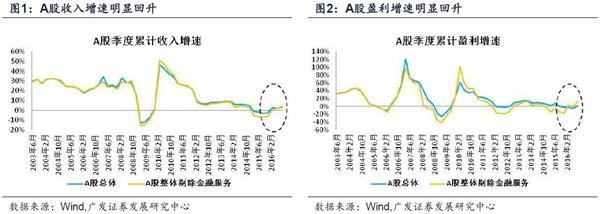

受去年低基数影响,A股剔除金融的三季报收入增速从1.7%上升至4.3%,盈利增速从0.8%上升至12.6%,预计2016年全年的盈利增速将进一步上升至16%,四季度将是本轮盈利改善周期的最顶峰。

报告摘要:

1、三季报盈利改善明显,预计四季度将是本轮盈利周期的最顶峰。受去年低基数影响,A股剔除金融的三季报收入增速从1.7%上升至4.3%,盈利增速从0.8%上升至12.6%,预计2016年全年的盈利增速将进一步上升至16%,四季度将是本轮盈利改善周期的最顶峰。

2、财务费用率下降助力ROE出现见底回升,但仍只是周期性的改善。在低利率环境下,A股上市公司的财务费用率今年开始下降,进而对销售利润率形成正面支撑,最终传导到ROE,使ROE在连续创新低之后终于出现见底回升(A股剔除金融ROE从6.2%上升至6.6%),但由于资产周转率下行的顽疾难消,预计ROE只能实现半年左右的周期性改善。

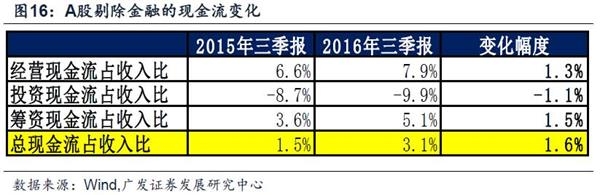

3、宽松货币环境下,企业现金流状况大幅改善。A股剔除金融的经营现金流和筹资现金流同时改善,使其现金占总资产比重上升至13.4%,处于历史较高水平。

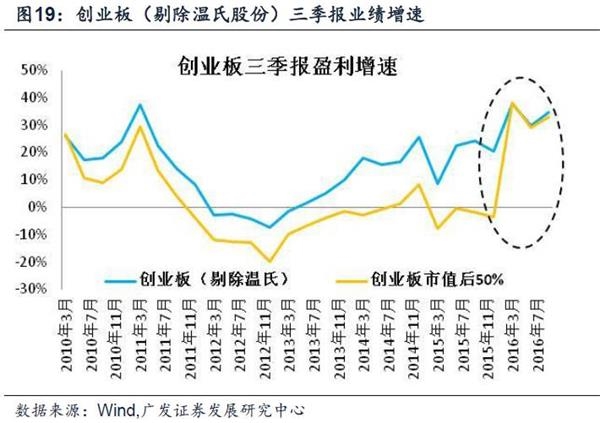

4、创业板:外延收购助力非权重股盈利大幅改善。创业板三季报盈利增速为34.6%,相比一季报的29.9%进一步改善,尤其是创业板市值后50%的非权重股盈利增速大幅提升。但是没发生外延收购的创业板公司业绩增速只有12.1%,与主板业绩增速几乎是一致的。

5、从财务数据来看“三去”——产能问题依然存在,但库存低位仍会带来较大的涨价压力。周期性行业的产能问题没有得到根本解决,因此固定资产+在建工程周转率还在不断下滑;但很多周期性行业的真实库存水平已降至历史低位,接下来的涨价压力依然较大;最后,“去杠杆”基本没有发生。

6、分行业情况:下游关注化药、黑色家电、汽车;中游关注化工低库存子行业和造纸;服务业关注机场、高速公路、环保;TMT关注电子子行业。从三季报筛选的行业——必须消费品:化药的收入和盈利增速持续改善,稳定增长的典范;可选消费品:黑色家电和汽车的相对优势逐渐显现;服务业:机场、高速公路、环保的ROE向上改善明显;中游制造:化工关注低库存子行业(氯碱、磷肥、涤纶、涂料),此外造纸ROE继续改善也值得关注;TMT:电子相对最优,突出的子行业包括LED、半导体、电子制造。

报告正文:

一、三季报盈利改善明显,预计四季度将是本轮盈利周期的最顶峰

1.1 低基数带来三季报利润同比增速明显回升

A股总体的中报收入增速从1.5%上升至3.7%,盈利增速从-4.7%上升至1.7%;A股剔除金融的中报收入增速从1.7%上升至4.3%,盈利增速从0.8%上升至12.6%。

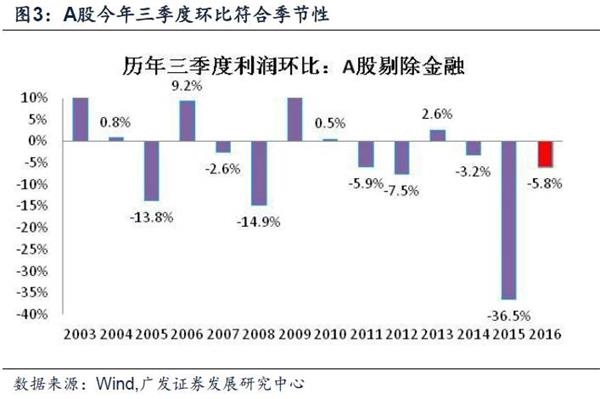

从环比增速来看,A股剔除金融的三季度利润环比二季度下滑5.8%,这基本符合历史季节性(一般三季度利润额环比二季度都会出现小幅下滑).但由于去年三季度的利润环比明显弱于历史季节性,基数很低,因此A股才能在今年三季报出现盈利同比增速的明显回升。

1.2 利润结构:中上游周期品贡献增加,金融和消费品贡献下降

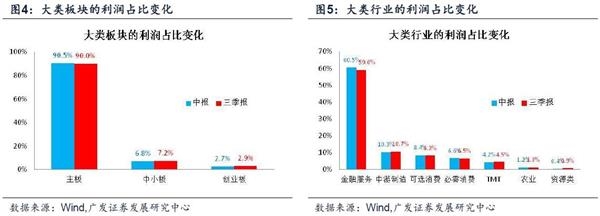

从A股总体的的利润构成来看,主板的利润占比从90.5%下降至90%,中小创业板的利润贡献有所增加;而分大类行业来看,中上游周期品行业对A股的利润贡献增加,而金融、消费品的利润贡献下降。

1.3 预计2017年全年A股剔除金融的盈利增速16%,四季度将是本轮盈利周期的顶峰

按照正常的季节性假设,如果今年前三季度利润占全年的比重达到历史中值水平(约78%左右),那么A股剔除金融的2016年全年利润利润增速将达到16%,从时间规律来看,A股过去的盈利改善周期一般都只能持续一年,因此预计今年四季度将是本轮盈利改善周期的顶峰,明年将大概率进入盈利下行周期。

二、财务费用率下降助力ROE出现见底回升,但仍只是周期性的改善

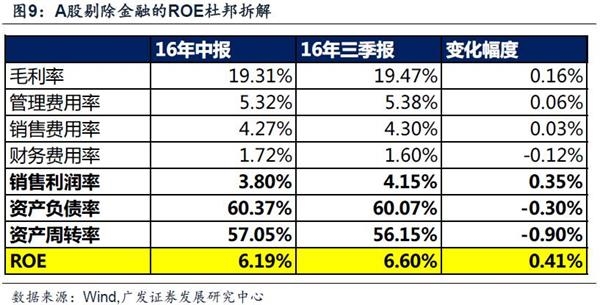

A股三季报一个比较突出的亮点是ROE的回升——A股三季报ROE为5.5%,相比去年同期回升0.1个百分点;而TTM的ROE在连续两年下滑之后,在今年三季报也终于开始见底回升(从6.2%上升到6.6%).

从杜邦拆解来看,A股ROE的回升,主要依靠毛利率的上升和财务费用率的下降,从而使得销售利润率向上改善了0.35%,而杠杆率和资产周转率对ROE是负贡献。

从下图可以看出,毛利率从2013年四季度便开始持续上行,而财务费用率则是从今年三季报才开始首次出现明显的下降,因此财务费用率的下降对三季报ROE的见底回升有重要的边际贡献。

我们之所以认为A股ROE的回升只是短期的周期性改善,原因在于我们仍然看不到资产周转率上行的希望,如果资产周转率不回升,ROE就很难出现结构性的改善——A股资产周转率持续下行的原因在于资产增速持续高于收入增速,而最新的三季报数据显示:虽然A股剔除金融的收入增速在回升,但仍比资产增速低了近11个百分点,如此大的差距短期内很难真正弥合,除非强力“去产能”使资产增速大幅下滑,或者经济“强刺激”使收入增速大幅提升,但目前来看这两条路线都不太可行。

三、宽松货币环境下,企业现金流状况大幅改善

A股剔除金融的三季报现金流占收入的比重为3.1%,相比去年同期大幅上升,为最近七年以来的最高水平。随着现金流的改善,A股剔除金融的现金占总资产的比重也上升至13.4%,处于历史上很高的水平。

对现金流情况进行拆分后可以看出,经营现金流和筹资现金流都相比去年明显上升,可见一方面是由于今年企业收入和盈利回升带来企业经营现金流状况改善,另一方面,在宽松的货币环境下,企业融资难度也明显下降,使得筹资现金流明显改善。

四、创业板:外延收购助力非权重股盈利大幅改善

创业板(剔除温氏股份)的中报收入增速为33.4%,相比一季报的32.7%进一步加速;中报盈利增速为34.6 %,相比一季报的29.9%明显改善。从以下两图可以看出,创业板的收入趋势和盈利趋势都远好于主板。

今年创业板业绩的最大亮点在非权重股——创业板市值后50%公司的利润大幅加速。在2016年以前,创业板市值后50%的非权重股利润增速远远弱于创业板整体(2011-2015年,创业板市值后50%公司的利润增速几乎一致为负),但是从今年一季度开始,创业板非权重股的业绩增速出现大幅提升——创业板市值后50%公司的2015年利润增速为-3.8%,到今年三季报已上升至32.8%,和创业板整体几乎已经没有差距。

创业板非权重股业绩大幅加速和外延收购有密切的关系。2015年创业板的权重股和非权重股的并购规模都大幅加速,而进入2016年以后,创业板权重股的并购规模相比2015年明显下降,但是创业板非权重股的并购规模还是很高,这可能是造成创业板非权重股今年业绩大幅加速的主要原因。

不考虑外延收购的影响,创业板业绩增速与主板几乎一致。2010年以来共有427家创业板公司进行过外延式收购,只有122家创业板公司没有进行过外延收购,如果对他们分别统计可以看出——发生过外延收购的创业板公司业绩增速高达37%,但是没发生外延收购的创业板公司业绩增速只有12.1%,与主板业绩增速几乎是一致的。

五、从财务数据来看“三去”——产能问题依然存在,但库存低位仍会带来较大的涨价压力

由于“三去”主要针对传统周期性行业,因此我们先对申万一级、二级行业进行筛选,一共选出13个行业划为传统周期性行业,然后再分别考察周期性行业的产能(资产)、库存和杠杆情况。此外,由于地产行业比较特殊,因此有时需要将其剔除。

5.1“去产能”情况:产能增速仍然高于收入增速

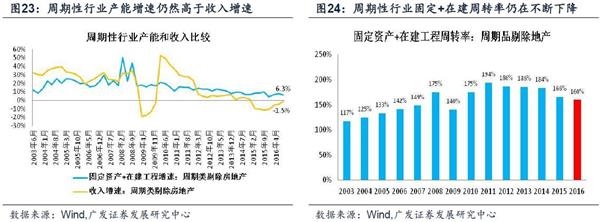

我们用资产负债表里的“固定资产”加上“在建工程”来考察周期性行业(剔除地产,下同)的产能情况,从下图可以看出,周期性行业的固定资产+在建工程增速从2010年以后就在缓慢下滑,目前的增速为6.3%。但周期性行业目前的收入增速为-1.5%,仍然低于固定资产和在建工程的增速,可见目前的产能压力并没有真正解决——周期性行业的固定资产+在建工程周转率仍在不断下滑(即用收入除以固定资产与在建工程之和).

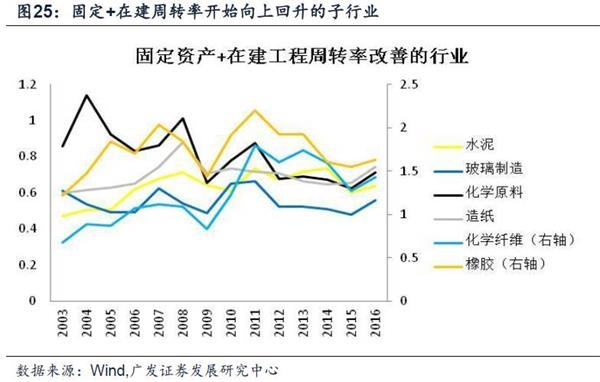

如果一个周期性行业的产能问题得到缓解,那么应该体现在其“固定资产+在建工程周转率”开始向上回升,在周期性行业中,化纤、化学原料、造纸、玻璃、水泥这几个行业在该指标上已经开始好转。

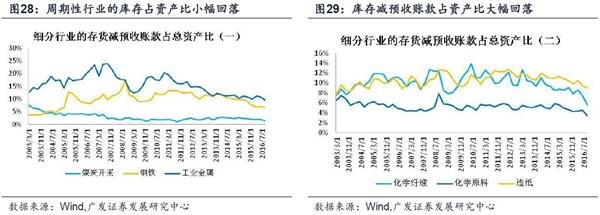

5.2 “去库存”情况:大部分行业的真实库存都降至历史低位

周期性行业剔除地产的存货占总资产的比重为13.4%,而存货减去预收账款以后(更能反映真实库存),占总资产比重进一步下降至8.2%,已回到2011年以前的水平。

而地产行业的库存去化程度更高——地产的存货占资产比为58.8%,已回到2011年以前的水平,而存货减去预收账款以后,占总资产比重大幅下降至33.4%,已回到2008年以前的水平。

从周期品的细分行业来看,大部分行业的存货水平都回到了历史上的低位(煤炭、钢铁、有色、化纤、化学原料、造纸等),甚至已经低于2008年经济危机时的水平。在如此低的库存水平下,预计接下来的涨价压力仍然很大。从投资机会的角度来看,可以继续关注那些政府对价格行政管制较松的低库存行业(详见后文分析).

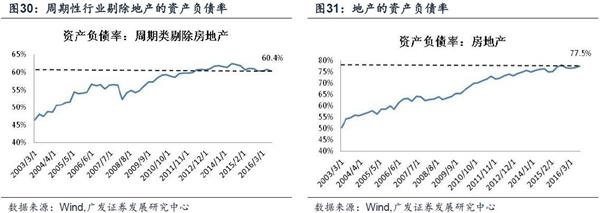

5.3 “去杠杆”完成情况:宽松货币环境下很难“去杠杆”

周期性行业剔除地产后,资产负债率相比2014年有小幅下降,但仍处在历史较高的水平,而房地产的资产负债率处于历史最高水平。

我们认为在宽松的货币环境下,要完成“去杠杆”的工作是非常困难的,因为企业倾向于利用较低的融资成本去“借新还旧”——从下图可以看出,周期性行业的筹资现金流占收入比近三年都在持续上升,而长期借款和应付债券占总资产的比重已上升至历史最高水平。据此我们认为,宽松的货币环境其实已经成为了“去杠杆”的阻碍。

六、分行业情况:下游关注化药、黑色家电、汽车;中游关注化工低库存子行业和造纸;服务业关注机场、高速公路、环保;TMT关注电子子行业

6.1 大类板块比较:农业减速,其他大类板块均加速

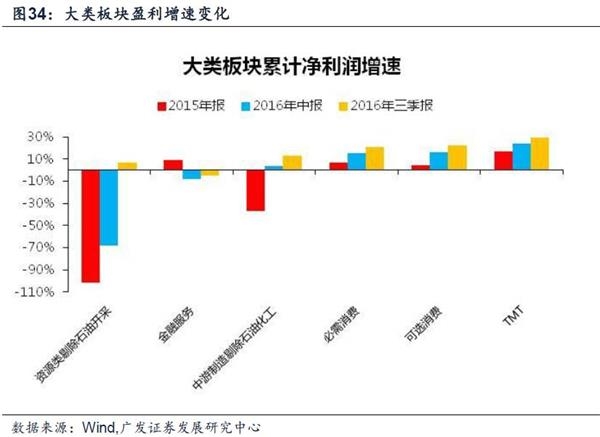

资源类(剔除石油开采,下同)行业由负转正。资源类三季报业绩增速6.9%,相对于中报的-67.8%大幅提升74.6%,是12年以来业绩首次正增长。

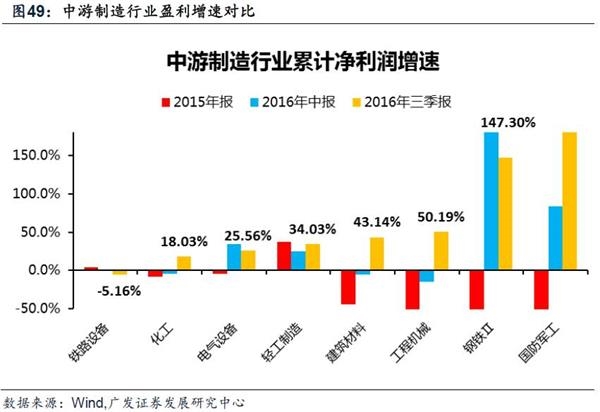

中游制造(剔除石油化工,下同)业绩大幅加速。中游制造三季报业绩增速12.8%,相对于中报的3.4%提升了9.4%,业绩连续3个季度回升;

消费和TMT板块依旧保持高增长。可选消费三季报业绩增速22.6%,必需消费三季报业绩增速20.8%,均相比中报加速;TMT三季报业绩增速29.3%,相对于中报的23.6%略有加速。

农业维持高增长,不过相比中报减速。农业三季报业绩增速133.1%,相对于中报的216.8%减速,已经连续两个季度减速。

6.2 必需消费品:化药仍是最优选择

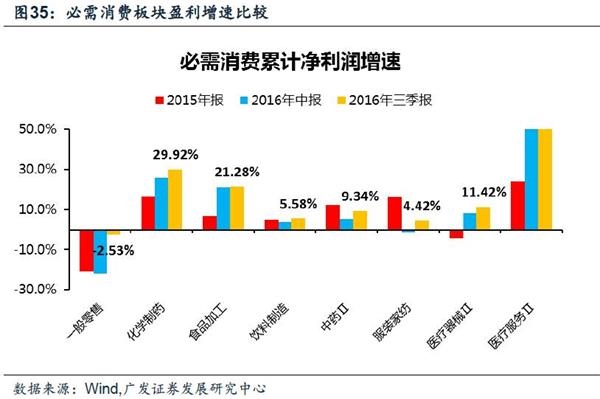

在总需求不振的情况下,需求弹性较低的必需消费板块业绩增长稳健。从细分行业来看,医疗服务依旧高增长,化学制药逐季加速。

剔除宜华健康的扰动之后,医疗服务业绩维持高增长,但该板块估值相对较高。医疗服务行业三季报业绩增速189.7%,持续高增长,即使剔除宜华健康(中报业绩占比44%,业绩增速超过1000倍)后,医疗服务行业的三季报业绩依然有63.1%,相对于中报的38.2%大幅增长,远高于必需消费板块20.8%的增速。不过医疗服务一直是A股中估值较贵的板块,还需要在其中精选个股。

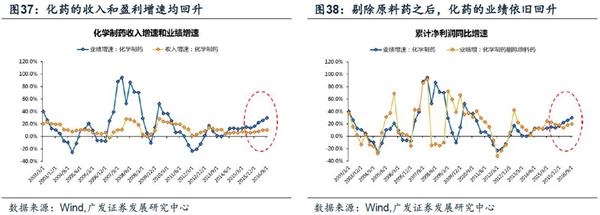

化药的收入和盈利持续回升。化学制药三季报收入10.6%,相对于中报的10.0%小幅加速,已经连续4个季度加速;三季报业绩增速29.9%,相对于中报的25.8%进一步加速,也已连续4个季度加速;剔除原料药之后,化学制药三季报业绩增速20.0%,相对于中报的18.0%仍然加速。

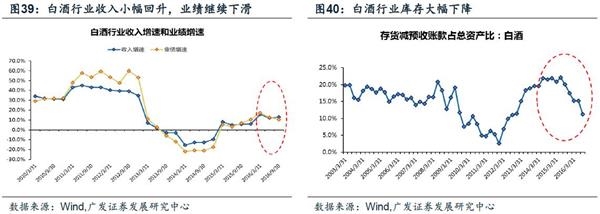

白酒行业利润同比增速继续小幅减速,积极变化是库存大幅下降,未来仍是结构分化。白酒的业绩增速持续两个季度小幅下滑,但是实际库存水平大幅下降(即用存货减去预收账款),从这个角度来看,预计白酒后续的价格上涨仍然具有持续性。不过根据我们和行业研究员的交流了解到,该板块目前的一些积极变化主要还是受部分一、二线白酒公司的影响,分化比较严重。

6.3 可选消费品:黑色家电和汽车相对最优

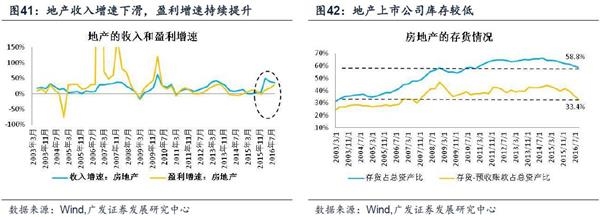

地产行业的盈利持续改善,后续主要担心调控压力。地产收入增速已从最高的49%下滑至36.6%,而盈利增速从17.9%大幅上升至28%,。考虑到地产行业库存较低(大部分地产上市公司的业务是在一二线城市),因此后续还有涨价可能,但也意味着行政调控压力较大,这是对地产股上涨最大的阻力。

白色家电的收入和盈利比较平稳,今年受到资金热捧,机构仓位已较高。白色家电的收入和盈利并不算特别突出(收入增速从-0.6%上升到7.3%,盈利增速从15.9%上升到17%),不过今年以来由于其稳定增长的属性以及相对合理的估值,受到了资金的热捧,目前公募基金对白色家电的配置比例已接近历史最高水平。

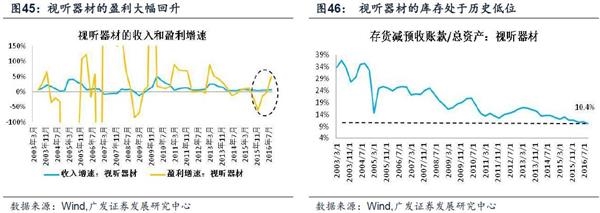

黑色家电(视听器材)的盈利改善幅度较大,且库存水平较低,相对白电更具吸引力。黑色家电的盈利增速从-1.5%大幅上升至48%,且其库存水平处于历史低位,从投资的角度来看其相比白色家电更有吸引力。

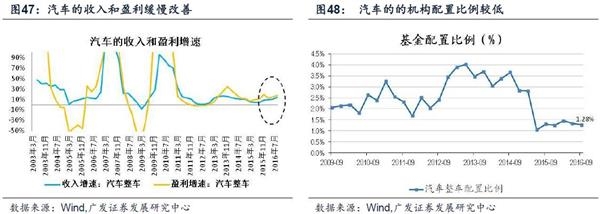

汽车的收入和盈利增速缓慢改善,且机构配置比例仍然偏低。汽车的收入增速从10.7%上升到14%,盈利增速从15.3%上升到18%,收入和盈利在持续地缓慢改善。此外机构对汽车整车的配置比例处于历史较低水平,从投资角度来看汽车股也比白色家电更具吸引力。

6.4 中游制造:关注化工的低库存子行业和造纸板块

中游制造板块内部分化较大——工程机械、建筑材料、化工相比中报大幅加速;轻工制造相比中报小幅加速;铁路设备、电气设备、钢铁相比中报明显减速。国防军工三季报业绩继续大幅加速,主要还是受到个股和低基数的影响。

化工板块中,关注收入回升而存货创新低的子行业——氯碱、磷肥、涤纶、涂料。化工行业中,有部分子行业的收入增速在不断回升,而真实库存水平又创了新低,因此这些行业的提价空间值得期待(见以下四图).

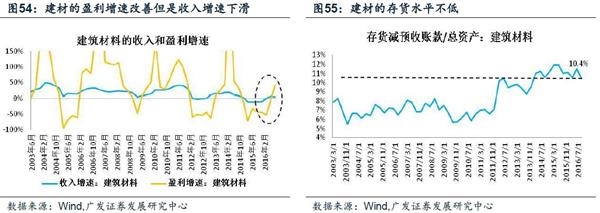

建筑材料虽然盈利增速大幅提升,但收入增速略有下滑,且存货水平不低。受益于低基数和旺季涨价,建材(水泥和玻璃)的三季报盈利增速大幅改善(从-5%上升至43%),不过其收入增速略有下行(从6.2%下滑至5.5%)。另一方面,建材行业的存货水平并不在低位,因此预计接下来涨价的空间有限。

工程机械同比增速明显改善,但主要受低基数影响,增长的绝对水平并不高。工程机械的盈利增速从-14.5%上升至50%,可谓大幅改善。但是其收入增速仍然为负(从-10.3%上升到-10.2%)。从挖掘机的销量来看,确实今年出现同比明显改善,但是从绝对数量来看,仍然处于很低的水平。

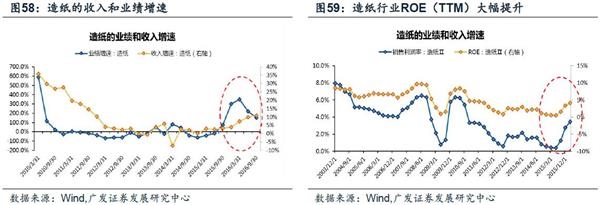

继续关注造纸行业供给侧收缩的正效应——业绩高速增长,ROE(TTM)持续抬升,资产周转率不断改善,行业供需格局明显向好。三季报造纸行业收入增速10.8%,从15年以来持续加速;三季报业绩增速149.1%,连续5个季度保持高速增长;三季报ROE(TTM)5.3%,连续5个季度提升。值得注意的是,造纸行业从2011年开始便主动收缩产能增速,15年固定资产投资增速接近零增长,在持续收缩产能的努力下,资产周转率也出现好转迹象,三季报资产周转率相对于中报继续上升0.82%,已经连续连个季度改善,行业供需格局显著向好。

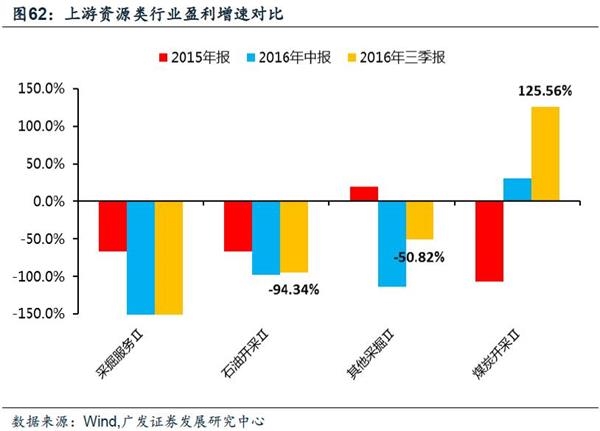

6.5 上游资源:煤炭相对最优,不过要开始警惕政策调控压力

上游资源类行业景气普遍较差——采掘服务、其他采掘、石油开采均是大幅负增长,只有煤炭行业的利润增速在逐季改善。不过由于煤价近期上涨过快,政策调控的压力也越来越大,因此对煤炭股股价形成了抑制。

6.6 服务业:关注机场、高速公路和环保

服务业分大类行业来看,仅休闲服务行业盈利仍保持正增长,但是休闲服务是盈利增速是逐季减速的。而交通运输、公用事业、金融服务的业绩持续负增长,需要再进一步观察细分子行业的情况。

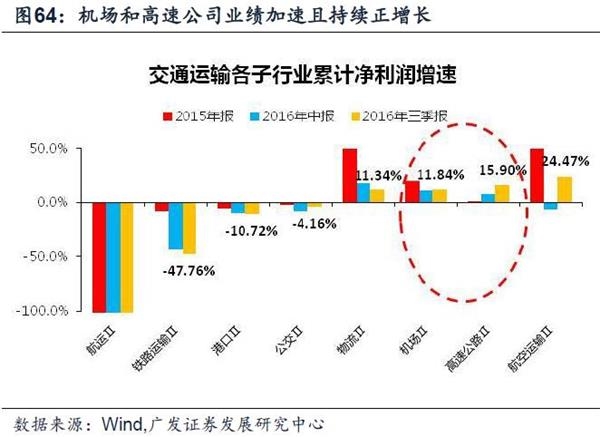

交通运输中关注机场和高速公路——资产周转率和销售利润率回升提高ROE.交通运输中各子行业的业绩增速普遍较差,只有机场和高速公路行业的业绩持续为正、且三季报业绩相比中报加速。机场和高速公路行业的ROE(TTM)均小幅回升,得益于资产周转率的和销售利润率的提升。

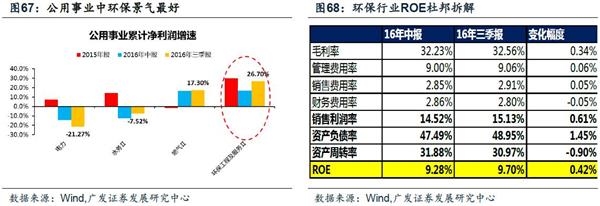

公用事业中关注环保——PPP推升业绩高增长,加杠杆提升ROE.公用事业的子行业中,电力和水务业绩持续负增长,环保行业三季报业绩加速较快(从16.8%上升至26.7%)。此外,受益于杠杆率的提升,环保行业的三季报ROE也相比中报进一步改善。

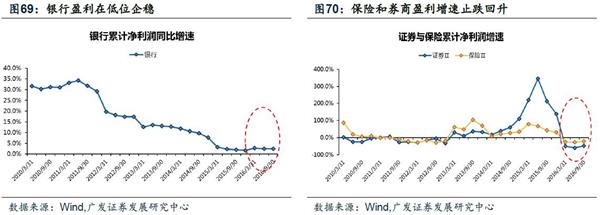

银行业绩进入低速稳定增长期,证券和保险板块业绩增速止跌回升。银行板块业绩增速自2011年以来持续下行,不过最近一年其利润增速似乎已在低位企稳(银行中报增速2.6%、三季报增速2.5%);而券商和保险行业受去年同期基数较高,以及今年股市不景气影响,盈利都出现明显负增长,不过三季报业绩增速相对于中报出现一定幅度的改善(证券三季报业绩增速-49.1%,相对于中报改善12.1%,保险三季报业绩增速-21.2%,相对于中报改善7.1%).

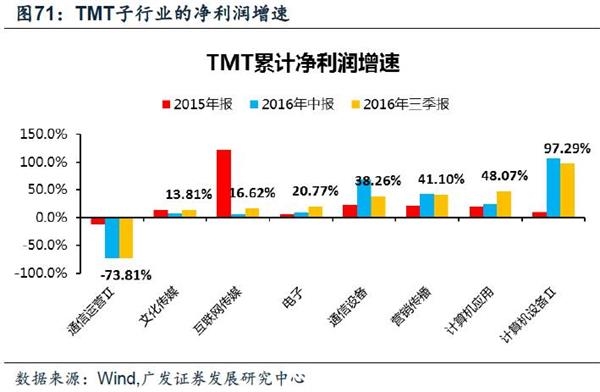

6.7 TMT:电子行业相对最优

TMT三季报收入、业绩、ROE(TTM)均小幅回升。除通信运营行业以外,其余TMT细分行业盈利均保持正增长,但子行业景气持续分化。其中,电子行业三季报业绩增速20.8%,相对于中报的8.0%大幅加速;软件(计算机应用)和传媒板块景气回升,而通信设备和通信运营板块景气均回落。

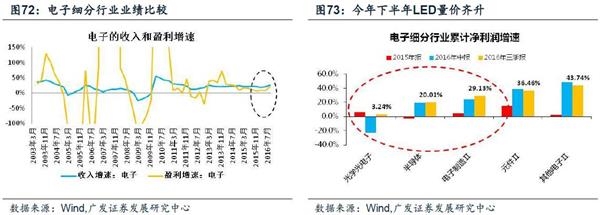

电子行业:收入和盈利增速同时回升,子行业中LED、半导体、电子制造相对最优。电子行业的收入从8%大幅上升至21%,盈利增速从21.3%上升至25.4%。在电子子行业中,LED、半导体和电子制造三季报增速都进一步上升。

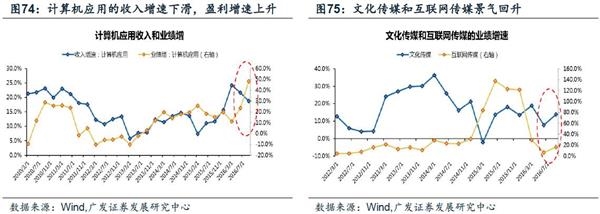

软件盈利增速大幅改善但是收入增速连续两个季度下滑,传媒板块盈利增速小幅回升。软件(计算机应用)业绩增速48.1%,相对于中报的23.5%大幅提升,业绩增速已经连续两个季度回升,但是收入增速已经连续两个季度回落;三季度文化传媒业绩增速从7.8%上升到13.8%、互联网传媒业绩增速从6.3%上升到16.6%,出现小幅回升。

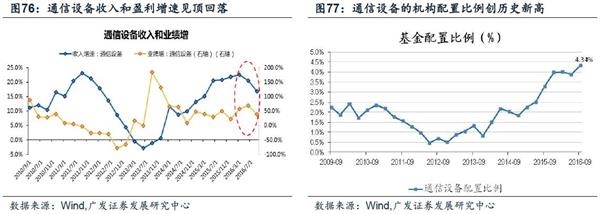

通信设备收入和盈利增速见顶回落,但机构配置比例极高。通信设备三季报收入增速16.9%,已连续两个季度下滑,业绩增速38.3%,相对于中报的68.3%明显减速。而与之形成反差的是,公募基金对通信设备的比例已达到历史最高水平,从这个角度来看,通信设备相关股票存在回调压力。

风险提示

本报告对未来的盈利预测均按照正常季节性假设所得出,该判断的主要风险在于宏观经济出现剧烈波动或者政策环境出现明显转向。

责任编辑:李坚

推荐视频

推荐文章

- 大自然的鬼斧神工----树化玉

- “天边的炊烟”文发科木垒油画乌鲁木齐作品展

- 2016年大观书画拍卖会公告

- 43家博物馆的镇馆之宝再现“丝路之美”

- 连环画市场现收藏热 两毛钱“小人书”拍出上万

- 古玩收藏为何魅力大 收藏界秘密有多少?