中国哪有什么危机 央行“弹药充足”

在中国金融市场动荡引起全球关注之际,彭博行业研究决定用“三不”来解释中国股市和人民币汇率的下跌。

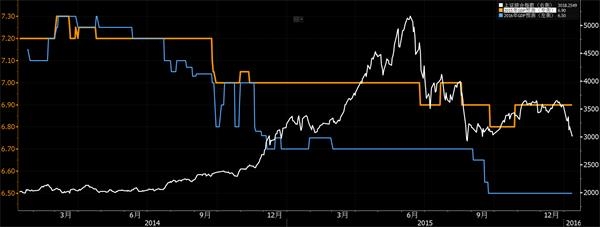

ECWB图表:对GDP的普遍预测未因股市暴跌而有所改变

不,中国的增长没有崩溃。中国的市场走势和经济基本面从来关系都很疏远。2016年初,两者进一步分道扬镳。最新的增长数据保持稳定,对2016年增速的预期没有改变,经济学家普遍预测GDP增速将持稳于6.5%。股市依然是余兴演出,对实体经济几无影响。人民币走软可以提升出口竞争力,有利于经济增长。

ECWB图表:增长数据在本质上并无矛盾

不,中国市场暴跌并不意味着数据是虚假的。对中国数据可信度的怀疑普遍存在而且根深蒂固。股市暴跌和人民币贬值并不意味着这种怀疑是对的。事实上,市场表现与数据内容是一致的。股市较一年前略有下滑,GDP增速亦是如此。人民币贬值表明决策者对出口疲弱感到担忧。确实,官方数据显示过去5个月出口出现萎缩。

ECWB图表:创纪录资金外流未能影响货币市场走势

不,中国没有陷入金融危机。有人认为,2007年发源于美国、2010年扩散至欧洲的那场危机如今已蔓延到中国。这种观点是错误的。资金外流速度加快,但外汇储备依然充裕。信贷增速相对于GDP仍处于不可持续的高水平,但目前并没有任何因素会促发形势逆转。银行间利率低位企稳,7天回购利率持平于2.3%,这提醒着人们,中国央行有挡住威胁所需的资源。

中国经济依然面临重大挑战。彭博行业研究预计中国2016年以及未来几年的经济增速会再次放缓,到2020年将降至5%左右。没有成功的改革,增速的放缓会更加严重,危机发生的可能性也会上升。数据的全面性、及时性、可靠性还没有达到应有的水平。但是市场上的问题并非真实经济状况的“体现”。在政策仍有操作空间、决策者行动果断的情况下,勉强过关依然是最有可能出现的情境。

推荐视频

推荐文章

- 河南众创联盟启动 携手百家创投机构抱团共赢

- “当今纸上美猴王”高峻岭书画展在郑州展出

- 姗姗来迟 奥迪Q7能否“瘦身”成功?

- 车史上的12月8日 斯柯达品牌引进中国

- 财报道| 粮丰价贱,大宗商品市场机会何在?

- 秋冬季的寒冷、无趣、不时髦,一件斗篷式披肩就完美解决了!